Neste artigo, vamos tentar explanar como se dá a tributação das locadoras dentro do âmbito do Simples Nacional.

Recapitulado para que possamos partir todos do mesmo ponto: o regime do Simples Nacional tem como objetivo fundamental simplificar, para micro e pequenas empresas, o complexo sistema tributário do nosso país, unificando arrecadações, cobranças e fiscalização de tributos.

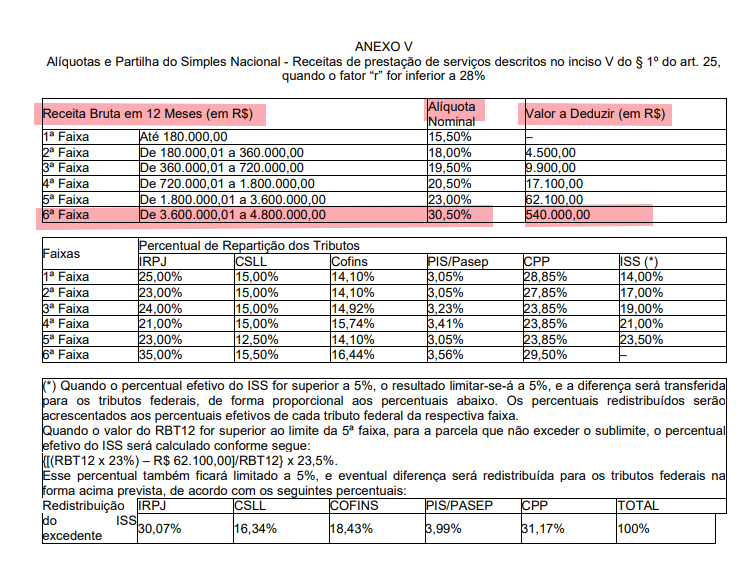

Já é conhecimento comum que a tributação de uma empresa sob este regime, é calculada usando a base de sua receita bruta total e de acordo com o informado na Resolução CGSN nº 140 de 2018.Para empresas do segmento de locadoras que não fornecem mão de obra (Serviço), a tributação incide conforme o Anexo III, com alíquotas nominais dentro da faixa de 6% e 30,5%, variando na faixa de receita bruta anual e mensal acumulada. Entretanto, as locadoras que disponibilizam mão de obra para áreas como, por exemplo, construção civil, manutenções; devem calcular o Simples Nacional conforme a Consulta Cosit nº 2/12, pelo Anexo IV da Lei Complementar nº 123/06 – Parágrafo 5°-B e 5°-C.

Tabela Anexo 3 do Simples Nacional:

Neste ponto vale a pena ressaltar que as alíquotas nominais apresentadas não correspondem às alíquotas efetivas a serem aplicadas sobre o faturamento da empresa. A alíquota efetiva é, na verdade, a porcentagem precisa aplicada sobre a receita auferida para determinar o valor a ser pago de Simples Nacional.

Um outro ponto relevante é que locadoras não estão sujeitas ao pagamento do Imposto Sobre Serviços de Qualquer Natureza (ISSQN). Portanto, as empresas que optam pelo Simples Nacional e geram receitas por meio de locações, serão tributadas de acordo com o estipulado no Anexo III da Lei Complementar nº 123/06 – Paragráfo 4°, Inciso V, com a parcela correspondente ao ISSQN já descontado.

Este aspecto é crucial, pois possibilita uma redução da carga tributária, visto que o valor que seria direcionado ao ISSQN possuí a cobrança repassada. Assim, é imprescindível que as empresas e suas contabilidades estejam de acordo e alinhadas e essa particularidade para evitar o recolhimento indevido deste tributo.

E para ajudar empresas neste segmento o Eloca ERP faz toda a gestão fiscal com praticidade e autonomia.

Eloca, soluções inteligentes para locadoras.